박순웅 회계사의 공동주택회계

2. 공동주택 회계처리기준

⑨ 충당부채

1. 충당부채의 개요

기업회계기준에서 충당부채는 과거사건이나 거래의 결과에 의한 현재의무로서, 지출의 시기 또는 금액이 불확실하지만 그 의무를 이행하기 위해 자원이 유출될 가능성이 높고 또한 당해 금액을 신뢰성 있게 추정할 수 있는 의무를 말한다.

현재는 지급 시기와 금액이 확정되지는 않았지만 금액이 유출될 가능성이 높고, 해당 금액을 신뢰성 있게 추정할 수 있는 경우 충당부채와 관련 비용을 인식한다.

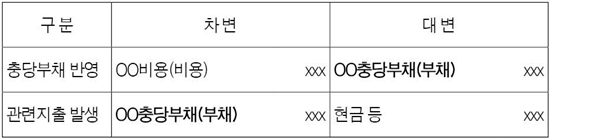

[충당부채 회계처리]

미래에 발생할 충당부채와 해당 비용을 현재 인식하는 것은 비용에 대한 지급의무가 현재 발생했기 때문으로 발생주의 적용을 위한 것이다. 충당부채 인식을 통해 해당 비용을 미리 인식해 놓은 경우 향후 비용이 발생하는 시점에는 미리 인식한 충당부채를 감소시킴으로서 비용으로 반영되지 않는다. 비용은 이미 충당부채 인식시점에 인식했기 때문이다.

2. 공동주택회계 충당부채

공동주택회계에 적용되는 충당부채 또한 기업회계기준의 충당금과 기본적으로 동일한 개념을 가진다. 충당부채는 관리주체가 공동주택 관리 서비스를 제공하거나 제공할 의무가 발생했으나 해당 지출이 미래에 발생하는 것으로서 결산일 현재 금액을 신뢰성 있게 측정할 수 있는 부채를 의미한다. 충당부채 해당액을 당기에 비용으로 인식하고 일정액의 관리비를 부과해 미래 실제 비용 지출 시에는 충당금에서 차감한다.

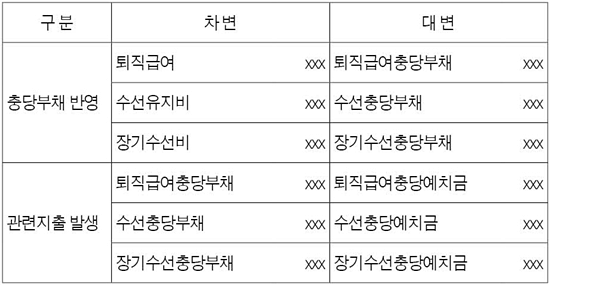

공동주택 회계처리기준에 예시된 충당부채의 종류는 다음과 같다.

- 퇴직급여충당부채: 퇴직금 지급 규정에 따라 관리사무소 직원이 퇴직할 경우 지급할 금액을 산정해 충당부채로 인식

- 수선충당부채: 공동주택에 대한 승강기 검사, 소방안전관리 등 주기적인 수선유지에 지출될 금액을 충당부채로 인식

- 장기수선충당부채: 관련 규정 및 관리규약에 의한 장기수선계획에 따라 공동주택 주요 시설의 교체 및 보수에 지출할 금액을 충당부채로 인식

충당부채 상당액을 일반관리비 계좌와 분리하고 별도로 예치해 적립목적에 따라 사용할 수 있다. 한편, 장기수선충당예치금은 관리비 계좌 이외의 별도의 계좌로 예치·관리해야 한다(공동주택 회계처리기준 제24조 및 공동주택관리법 시행령 제23조)

<한미회계법인 공인회계사>