박순웅 공인회계사의 공동주택 회계

1 공동주택 회계 개요

⑤ 손익계산서와 운영성과표

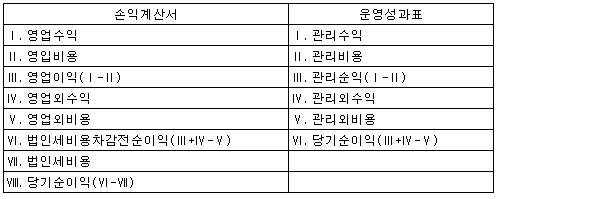

기업회계기준에 의한 손익계산서는 특정 경제주체가 회계기간 동안 창출한 경영성과를 보여주는 재무제표다. 이러한 손익계산서를 공동주택 회계처리기준에서는 운영성과표라 표현하고 있으며 의미와 구조는 기본적으로 서로 동일하다. 손익계산서와 운영성과표에 대해 살펴보자.

손익계산서와 운영성과표

영업수익은 기업 본연의 활동으로부터 창출한 수익으로서 매출액이라 한다. 영업비용은 매출액 창출을 위해 발생된 비용으로 매출원가와 판매관리비로 구성된다. 매출액에서 매출원가를 차감해 매출총이익을 산출하고, 매출총이익에서 판매관리비를 차감해서 영업이익이 산출된다.

영업이익은 기업이 목적으로 하는 영업활동을 통해 창출한 이익이며 영업외활동으로 발생한 영업외수익과 영업외비용을 가감하고 법인세비용을 차감해서 최종 당기순이익이 구해진다.

운영성과표의 항목도 기본적으로 손익계산서와 유사하다. 운영성과표는 회계기간 동안 관리주체가 공동주택관리서비스를 제공하거나 부대활동을 수행하기 위해 지출한 비용과 이를 입주자 등 제3자로부터 회수한 수익을 적정하게 표시해야 한다(공동주택 회계처리기준 제45조).

운영성과표: 관리손익(공동주택 회계처리기준 제46조)

관리수익은 관리주체가 공동주택관리서비스를 제공하고 관리비 등에 대한 고지를 통해 입주자 등으로부터 회수한 수익을 의미하며, 관리비용은 관리주체가 공동주택관리서비스를 제공함으로써 발행한 비용을 의미한다. 공동주택은 비영리단체로서 발생한 관리비용만큼을 입주자 등에게 부과해 관리수익으로 인식하므로 일반적인 영리기업과 달리 원칙적으로 영업이익 또는 손실이 발생하지 않으며 관리수익=관리비용이 돼 관리손익은 0이 된다.

운영성과표: 관리외손익(공동주택 회계처리기준 제47조)

당기순이익은 관리손익에 관리외수익을 가산하고 관리외비용을 차감한 금액으로 한다. 관리외수익은 관리수익 외에 관리주체에게 유입되는 수익으로 복리시설 운영, 자치활동 등을 통해 발생하는 수익과 경상적 반복적으로 발생하는 이자수익 등을 말한다. 관리외비용은 입주자등에게 부과하지 않는 비용으로 복리시설 운영, 자치활동 등을 통해 발생하는 비용을 말한다.

한편 공동주택은 비영리단체로서 법인세 납세의무를 부담하지 않지만, 관리주체의 수익사업이 있을 경우 관리주체는 법인으로 사업자등록 및 법인세 신고·납부를 수행해야 하며 법인세비용이 발생할 경우 관리외비용으로 반영해야 한다.

<한미회계법인 공인회계사>