박순웅 공인회계사의 공동주택 회계

1 공동주택 회계 개요

④ 발생주의란?

공동주택 회계처리기준(제4조 회계처리 원칙)에 의하면 ‘관리주체의 회계처리와 재무보고는 복식부기 방식과 발생주의 회계를 적용하여 일반적으로 인정된 회계원칙에 따라 처리하여야 한다’고 규정돼 있다. ‘발생주의’에 대해 살펴보면 다음과 같다.

현금주의 vs 발생주의

현금주의는 실제로 현금유입이 있을 때 수익으로 인식하고 현금유출이 있을 때 비용을 인식하는 방법이다. 거래가 발생하더라도 현금의 유출입이 발생하지 않으면 재무제표에 수익이나 비용을 반영하지 않는다. 반면 발생주의는 현금 유출입과는 상관없이 수익이 실현됐을 때 인식하고 비용이 발생됐을 때 인식하는 방법을 의미한다.

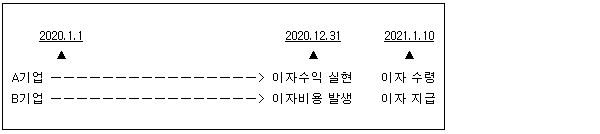

예를 들어보자. A기업이 B기업에게 2020년 1월 1일부터 2020년 12월 31일까지 100원을 빌려줬고 1년 동안의 이자는 10원, 실제 이자는 2021년 1월 10일에 수취한다.

이자는 1년 동안 경과에 따라 10원이 발생했다. 2020년 12월 31일에 A기업 입장에서는 이자수익 10원이 실현돼 받을 권리가 발생했고 B기업 입장에서는 이자비용 10원이 발생돼 지급할 의무가 발생했다. 따라서 발생주의에 의할 경우 2020년 12월 31일에 A기업은 이자수익을 B기업은 이자비용을 인식한다. 양 사의 회계처리는 다음과 같다.

현금주의에 의할 경우 양 사는 실제 이자수치 및 지급일에 이자수익과 이자비용을 인식한다.

발생주의 회계처리 결과 양 사의 이자수익과 이자비용은 2020년의 재무제표에 반영되는 반면 현금주의에 의하면 2021년도 재무제표에 반영된다. 실제 현금의 수수만 이뤄지지 않았을 뿐 거래로 인한 받을 권리와 지급할 의무가 발생했다면 이를 재무제표에 반영함으로써 보다 적절한 경영성과와 재무상태를 표시하자는 것이 발생주의 회계의 취지다.

공동주택 회계에 발생기준 적용

관리비에 대해서는 기본적으로 발생주의 회계처리 원칙을 적용해야 한다. 당월에 발생한 관리비용과 관련해 각 입주세대로부터 관리비가 회수되기 이전 시점인 매월 말에 미부과관리비(또는 미수관리비)와 관리비수익을 인식하는 회계처리는 발생주의에 기초한 것이다. 또한 관리주체의 재무상태표에 표시되는 미수수익, 미수금 등은 수익에 대한 수취 권리가 발생했지만 아직 회수되지 않은 채권이며, 미지급금, 미지급비용 등은 비용에 대한 지급 의무가 발생했지만 아직 지급하지 않은 채무로서 발생주의 회계처리를 반영하기 위한 계정과목들이다.

다만, 관리외수익은 발생주의 또는 현금주의 회계를 선택적으로 적용 가능하되, 매 회계연도마다 계속성을 유지해야 한다.

<한미회계법인 공인회계사>